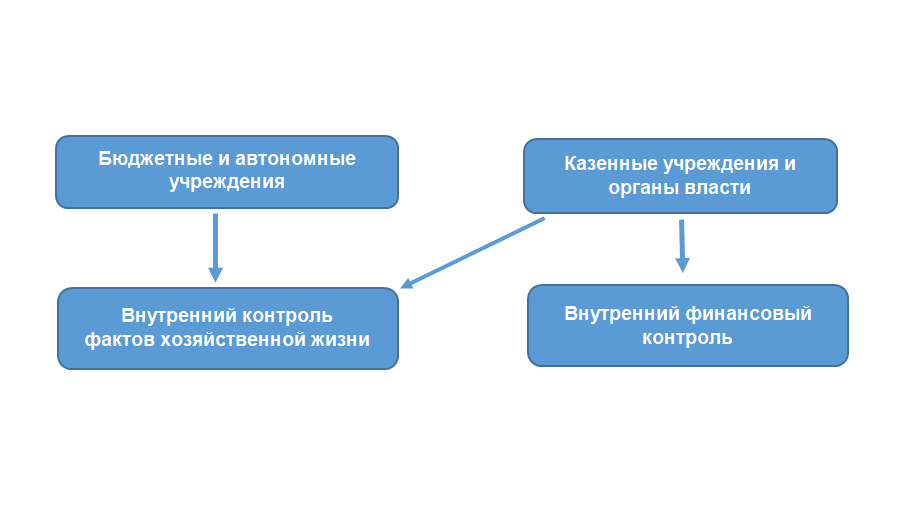

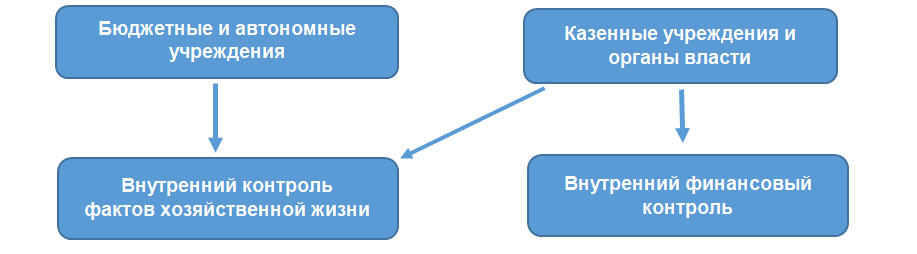

Внутренний контроль фактов хозяйственной жизни обязаны проводить все бюджетные, автономные, казенные учреждения и органы власти.

Цель контроля – проверить операции, которые влияют на финансовое положение, финансовый результат или движение денежных средств, минимизировать риски нарушений законодательства, в том числе бюджетного. Обязанность проводить внутренний контроль закреплена в статье 19 Закона от 06.12.2011 № 402-ФЗ, пунктах 20, 23 СГС «Концептуальные основы бухучета и отчетности», подпункте «е» пункта 9 СГС «Учетная политика, оценочные значения и ошибки».

Основной целью главного бухгалтера является определение функции контроля для сотрудников по их участку работы, чтобы они участвовали при внутренних проверках, а также разработка Порядка проведения внутреннего контроля и закрепить его в учетной политике.

Выделяют два вида внутреннего контроля:

· внутренний контроль фактов хозяйственной жизни;

· внутренний финансовый контроль.

Выбор вида внутреннего контроля зависит от типа Учреждения. На схеме ниже представлено распределение видов контроля:

Чтобы начать процедуру внутреннего контроля необходимо разработать Порядок внутреннего контроля. Главный бухгалтер самостоятельно решает, в каком формате создать данный нормативный документ, опираясь на положения бюджетного законодательства – федеральных стандартов бухучета государственных финансов, правовых актов вышестоящих органов (письма Минфина от 03.08.2020 от 02-02-05/67988, от 17.12.2019 № 02-02-05/98727). Например, оформите порядок отдельным Положением о внутреннем контроле, приложением к учетной политике или как раздел единого ее текста.

Порядок ВК должен включать следующие основные нюансы проверки:

· Главные задачи и цели мероприятий.

· Применяемые методики и процедуры.

· Объекты и субъекты мероприятия.

· Порядок оформления итоговых результатов и исправления обнаруженных нарушений.

· Ответственность лиц, по вине которых допущены искажения, неточности, нарушения.

Следующим шагом в работе главного бухгалтера является определение внутренней системы контроля: виды, способы, методы, программы автоматизации.

Процедура контроля

Контроль, как правило, проводят двумя способами: сплошным или выборочным.

При сплошной проверке контролируют каждую операцию или действие по формированию документа.

Выборочный способ – это контроль отдельной операции или действия.

Выбор варианта построения контроля зависит от предполагаемого объема работ, финансовых и организационных возможностей учреждения, структурных особенностей учреждения, компетентности специалистов и т. д.

При этом внутренний контроль должен включать в себя следующие его виды.

Таким образом, предварительный и текущий контроль будут вестись непосредственно работниками учреждения в рамках осуществления ими своих должностных обязанностей, а последующий контроль может проводиться как отделом контроля (ревизором), так и комиссией по внутреннему контролю.

В идеале необходимо сделать так, чтобы в учреждении осуществлялись все типы контроля:

· установить процедуры согласования определенной документации как с юридическими службами и другими заинтересованными подразделениями, так и с соответствующими заместителями руководителя учреждения;

· возложить на работников финансовых и других служб обязанность осуществления текущего контроля за составляемой ими финансовой документацией;

· создать в учреждении отдел финансового контроля (ввести должность ревизора) или комиссию по осуществлению финансового контроля.

Процедуру внутреннего контроля можно проводить с использованием различных программных средств, которые могут автоматизировать проверку документов без участия сотрудников. Контрольные процедуры делятся:

· на визуальные – контроль проводят сотрудники без программных средств;

· автоматические – действия выполняет программа без участия сотрудников. Например, программы проводят автоматическую проверку реквизитов документов, контроль введенных сумм, автоматическую сверку данных;

· смешанные – контроль проводят сотрудники с помощью специальных программ.

Какие документы оформлять по контролю

1. Карта внутреннего финансового контроля

Контроль проводите по картам внутреннего контроля – это плановый документ для контрольных мероприятий. Порядок ведения утвердите самостоятельно. На практике учреждения формируют карты при подготовке к контрольным мероприятиям ежегодно, до начала очередного года.

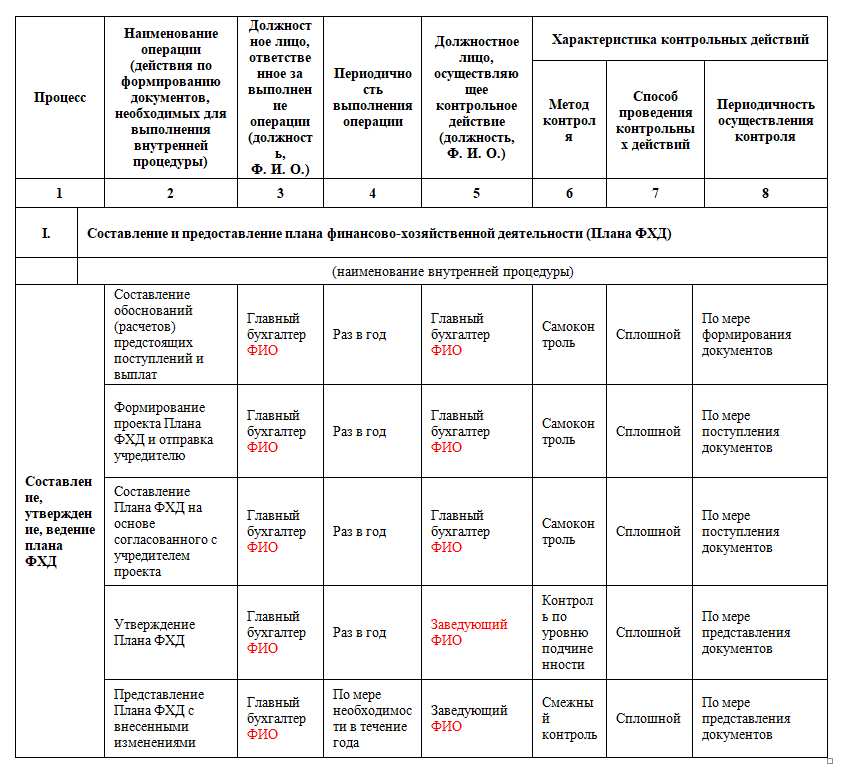

Предлагаем шаблон карты внутреннего контроля, разработанный Панариной Ларисой, который четко и в полной мере отражает все процессы бухгалтерского учета с конкретизацией операций, которые необходимо проконтролировать с указанием периодичности, методов и способов контроля, ответственных лиц.

График-карта проведения внутренних проверок финансово-хозяйственной деятельности Учреждения

на 20__ год №__

Если во время внутреннего контроля нашли нарушения или ошибки, перенесите данные в журнал внутреннего финансового контроля (ЖВФК). Порядок ведения утвердите самостоятельно, в том числе правила отражения сведений по гостайне. На практике учреждения заносят в журнал информацию по всем контрольным действиям и их результатам.

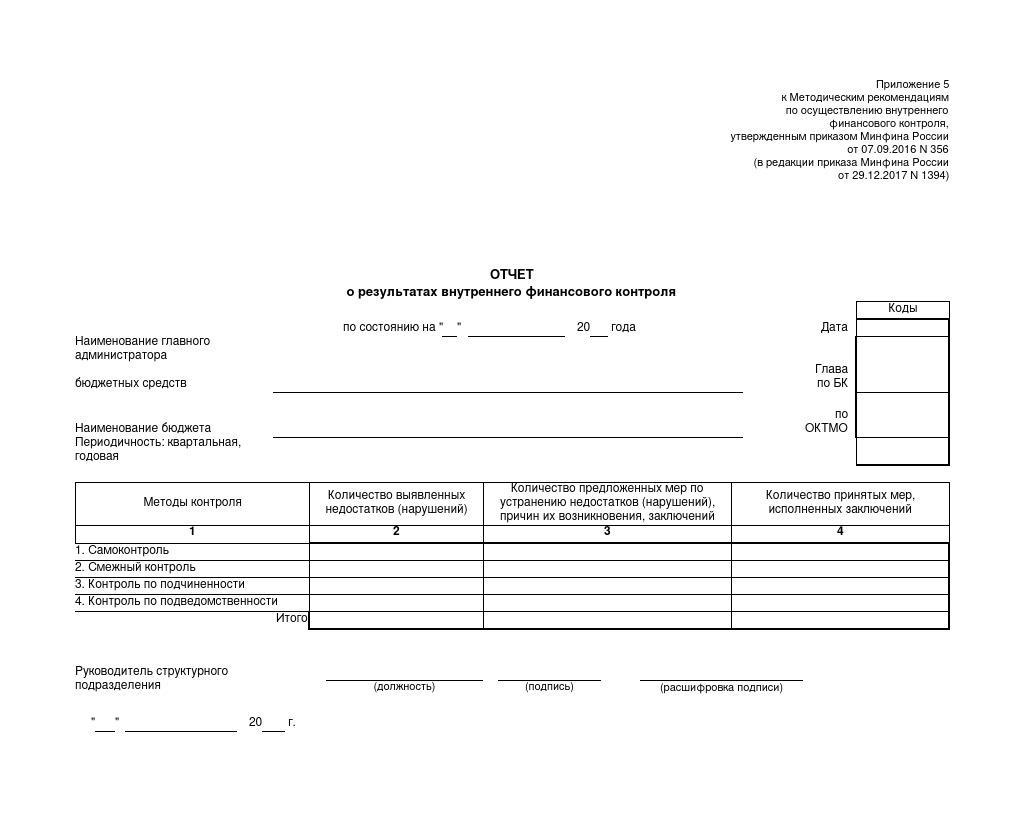

На основании данных журнала оформите отчет о результатах контроля. Порядок, как его формировать и в какие сроки, установите сами. В отчете укажите характеристику состояния деятельности по проверенным направлениям, выявленные нарушения и недостатки в работе учреждения, отразите общие результаты проверки.

В зависимости от видов контроля оформите документы по результатам проверок. По итогам предварительного и текущего контроля составьте протокол проведения внутренней проверки.

По итогам последующего контроля результаты ревизии и проверки оформите в виде акта. Акт и протокол составьте в произвольной форме.

Как усовершенствовать процедуру по разработке документов внутреннего контроля читайте далее https://auditpr.ru/dvk